净利润 +435%!亚马逊2023年第二季度财报今日发布

2023.08.04

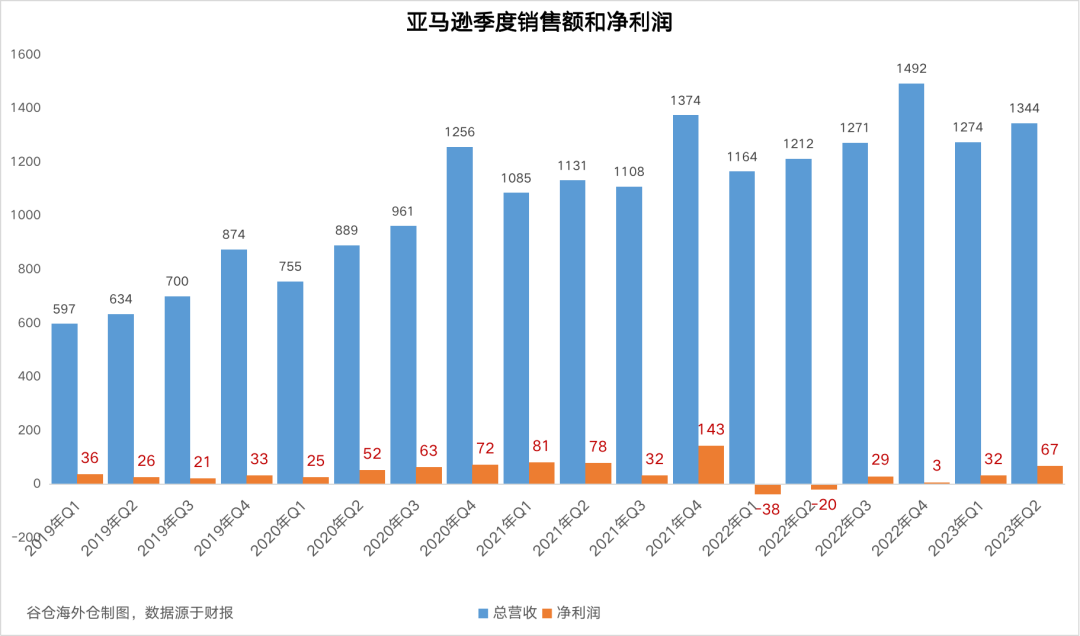

北京时间8月4日凌晨,亚马逊发布2023财年第2季度财报;在此前一天,Shopify也发布2季度财报。一般来说,季度财报并不值得单拎出来,但在2023年中这个节点,作为平台和独立站的代表,二者的财报能告诉我们:a. 二季度净销售额1344亿美元,超出市场预期1316亿美元,同比增长11%;净利润67亿美元,超出市场预期36亿美元,同比增长435%;

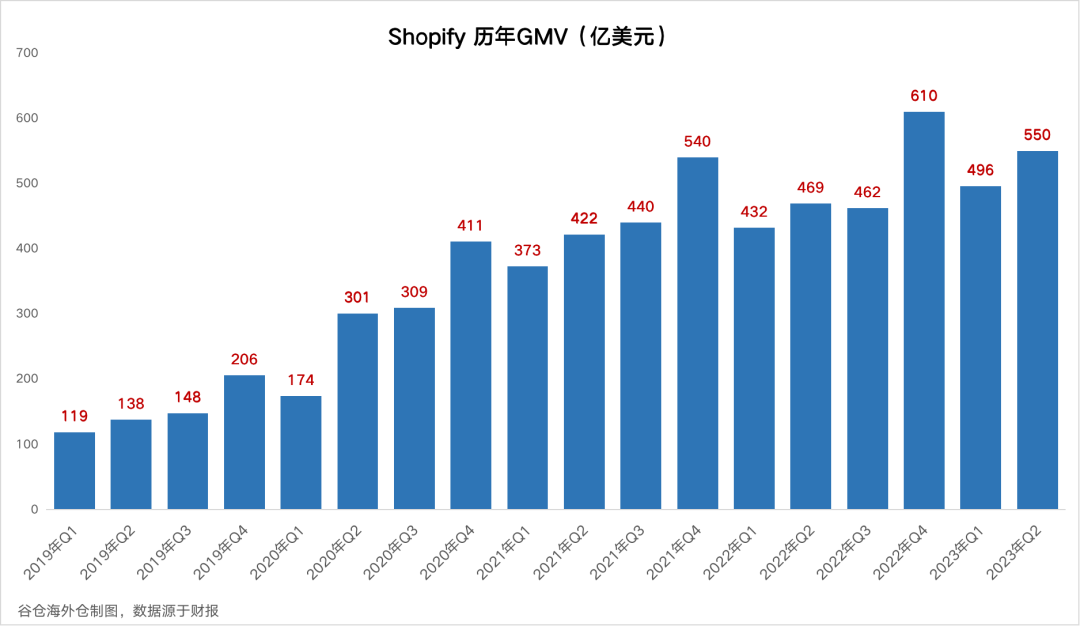

b. 北美业务销售额825亿美元,同比增长11%;国际部门销售额297亿美元,同比增长10%。c. 其他业务收入,第三方卖家服务费323亿美元,同比增长18%;Prime会员订阅费99亿美元,同比增长14%;广告营收107亿美元,同比增长22%。d. 展望三季度:净销售额同比增长9%-13%即1380-1430亿美元,营收预计在55-85亿美元。a. 二季度GMV(商品交易总额)550亿美元,同比增长17%,仅次于去年四季度,历史第二高业绩。

b. 总收入17亿美元,比去年增长31%。其中商家解决方案收入增长35%;订阅解决方案收入增长21%。c. MRR(每月经常性收入)1.39亿美元,同比增长30%。这个指标是指,哪怕未来一个客户都不增加,每月还有1.39亿的稳定收入,跟房租一样。d. 展望三季度:收入同比增长20%左右;毛利率环比增长2-3%到52%。

1、财报:Amazon情理之中,Shopify意料之外

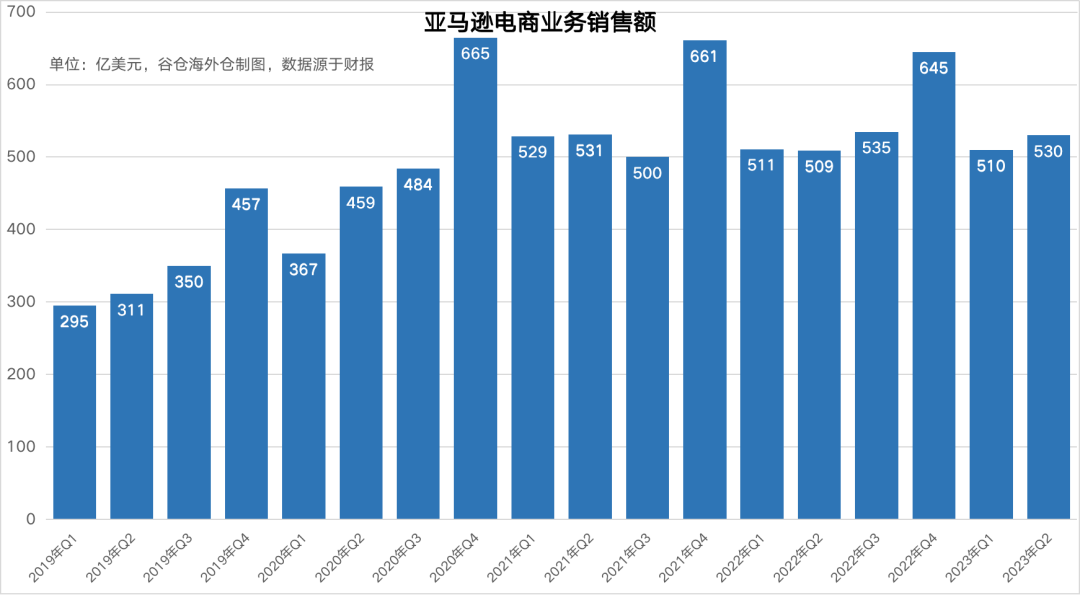

亚马逊财报销售总额中,AWS占了4成,卖家服务费又占2成,对卖家更具参考意义的,是亚马逊的“电商业务净销售额”。

这个数据直接反映亚马逊的电商兴衰,单从二季度表现来看,没那么好,也不算糟,利润主要来自裁员减仓等“降本”措施。从电商在总收入中的份额来看,电商业务的占比还在降低。在2020年4季度达到峰值52.95%之后,2021年占比低于50%,2022年一直在45%以下徘徊,2023年1季度只有40.03%,刚过去的2季度是39%,首次跌出40%。

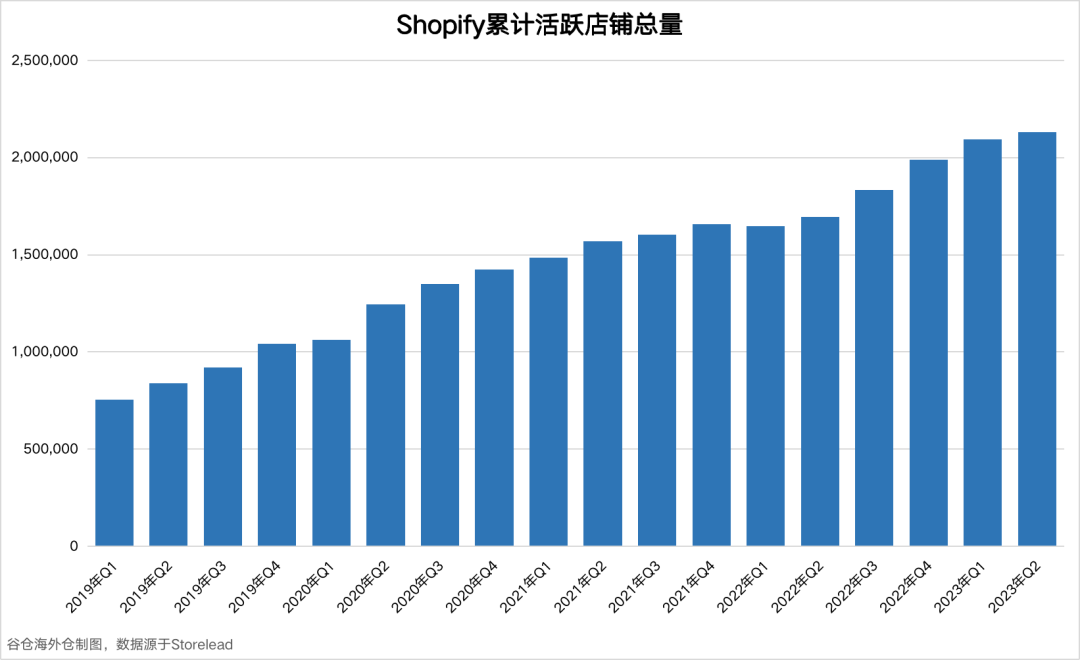

电商份额下降的主要原因,是其他业务(尤其云服务)增长太快,盘子变大了,显得电商变小了。但近三年电商收入绝对值稳定,稳稳守住500亿美元大关,没跟着全球经济下行而下行,其实算是个乐观信号。亚马逊的季报微增在情理之中,Shopify的增幅多少有些意料之外。裁员20%、套餐涨价、物流剥离、新入驻商家数量持续增长,今年Shopify生动演绎了什么叫“开源节流”,二季度财报明显强劲。今年初,Shopify破天荒宣布订阅服务“全面提价”:三档套餐的涨幅都达到33%,4月23日已对新老商户生效。但从商家数量来看,涨价并不影响“新鲜血液”们的热情涌入。按Storelead数据,截止7月底,Shopify上活跃店铺达到214万个,二季度同比增长44%。尤其是2022年三季度以来,商户几乎是“快进式”增长。可见随着线上流量回归常态,「多渠道」增长成为共识,高复购私域流量的独立站,成为更多出海企业的第二条大腿。

2、物流:Amazon以快打快,Shopify轻装瘦身

今年二季度,亚马逊宣布已实现“史上最快送货速度”:截至6月30日,美国60个大城市超过50%的会员订单可实现“当日达”或“次日达”,交付商品超过 18 亿件。从这点看,亚马逊越来越像它的学生京东了,这也没啥,谁还没个“师夷长技以制夷”的时候。亚马逊送货提速“三板斧”:将美国运营网络分区、用机器算法前置货物、增建当日交付设施。既然价格卷不过各路新人,亚马逊干脆车头一拐开上高速,利用FBA多年护城河,把50%投资都花在仓和配上,不拼价格只拼速度。“我们要不惜一切代价提升买家购物体验”,买家体验当然是平台和卖家的共识,只不过要看谁是"我们"?谁是"代价"?

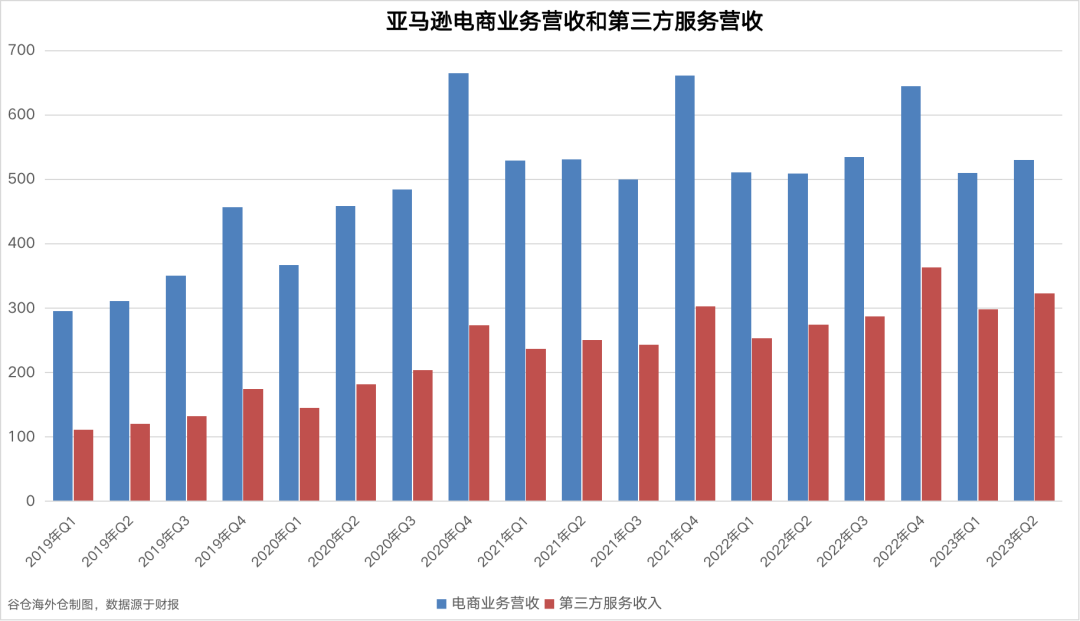

上图电商业务收入没涨多少,第三方卖家服务费不断增加,通胀成本转移给了谁,一目了然。5月3日,Shopify签署协议宣布旗下物流资产 SFN “旺铺出售”,把人员、技术、服务打包卖给了物流商Flexport ,壁虎断尾,物流梦碎。这个2019年6月花费10亿美元自建的物流体系,2022年更是21亿美元大手笔收购物流商Deliverr,最终在2023年宣告全部剥离,减肥瘦身,专注SaaS。电商平台自建或掌控物流没毛病,但商流可能一日千里,物流却是步步为营,重资产积淀非一日之功,要烧得了真金白银,熬得住前期亏损,扛得住资本压力,打得通链路节点。当年京东物流亏损了14年才盈利,市场显然不会等Shopify 14年。市场回归常态,自建物流对Shopify来说反而成了“拖油瓶”,把物流交给第三方服务商成为最优解,Shopify轻装再上阵,天高任鸟飞。

3、飞轮:凶猛的全托管,淡定的亚马逊

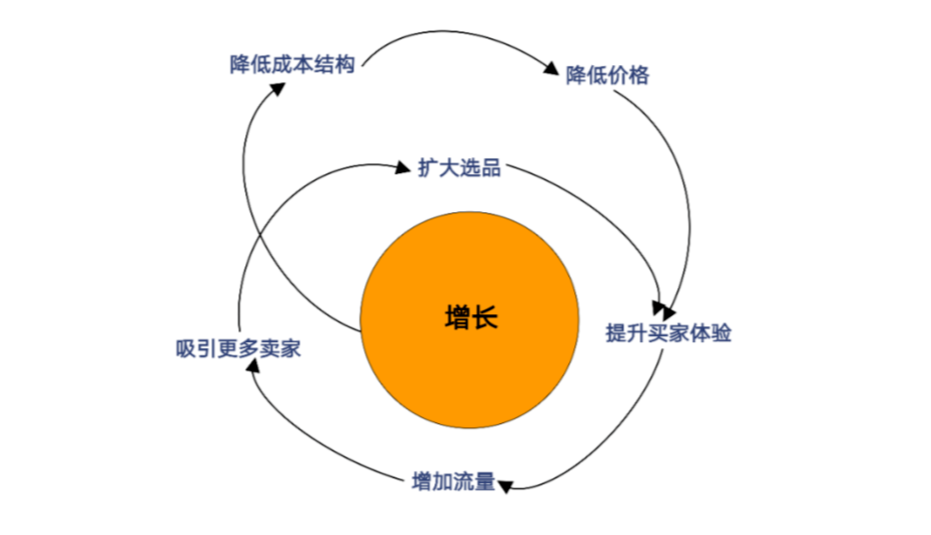

去年双11前夕,刘强东批评高管时称:“低价是我们过去成功最重要的武器,以后也是唯一基础性武器……低价是1,品质和服务是两个0,失去了低价优势,其它一切所谓的竞争优势都会归零。”价格战本质是一种反向的“拍卖会”:比低更低,价低者得。而且价格战一旦杀入也就再难抽身,没有最低、只有更低,这也是为什么“全托管”今年集中上线,抢地盘一定是先发制人,先到先得,越早越好,越凶越好。降低商品售价,提升买家体验,引来更多流量,吸引更多卖家入驻,商品类目更丰富,买家体验更好,流量更大……诚然,和后浪们相比,亚马逊没有极致供应链,没有算法视频,没有控货权和议价权。“全托管”阻击的七寸,正是亚马逊“增长飞轮”里的低价,用低价打败低价,用魔法干掉魔法。今年7月的Prime Day,算是双方的第一次短兵较量,但硝烟散去,亚马逊依然强悍拿下了“史上最强销售业绩”:两天总销售额127亿美元,比去年还增长6.1%,创下Prime Day历史新纪录,创下亚马逊单日最高销售记录。这两个“创纪录”也让亚马逊场子被抢的传言不攻自破,尽管初生牛犊增势凶猛,但双方还不在一个量级。2022年亚马逊净销售额5140亿美元,雄踞美国37.6%市场份额,后9名加起来都没他多。亚马逊根植美国29年,这个差距短期之内是难以撼动的,况且近三年这行情还能保住业绩稳定,战术警惕有可能,战略威胁还不至于。一是海量的 SKU,具体有多少难以估量,仅7月Prime Day售出的SKU就1亿个,而新生代平台大多在百万以下,且起步都选择了绕开亚马逊优势的家居、3C等品类。

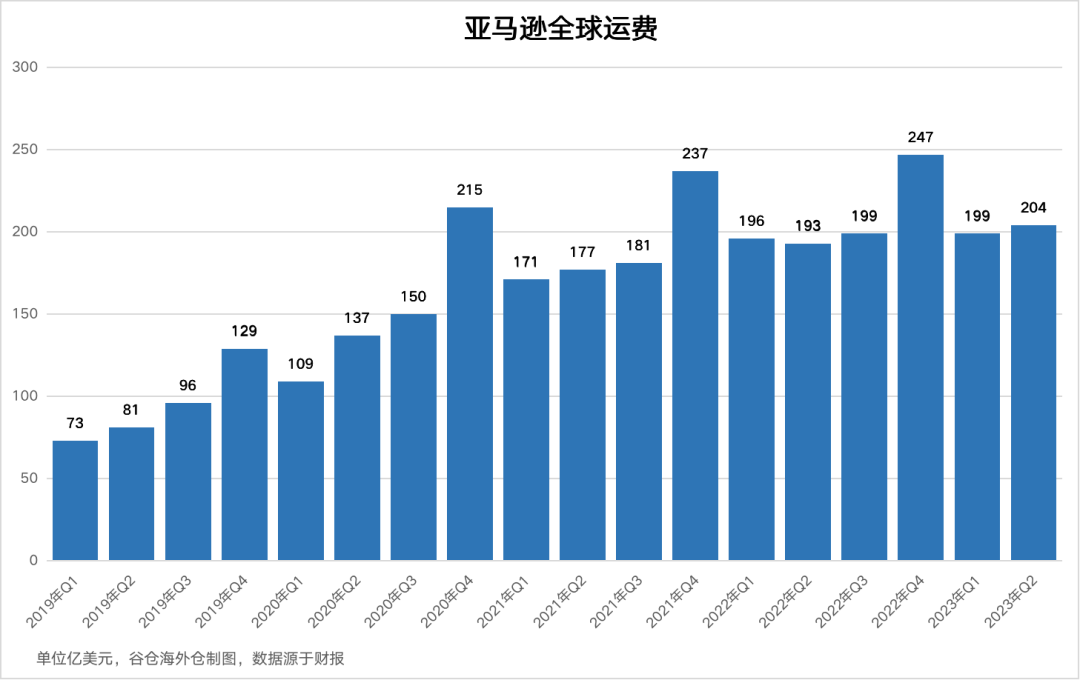

二是独大的FBA,事实上论单量的话,FBA已经是美国第三大快递商,近两年虽然在减仓裁员,但从上图其财报来看,运费成本还在不断增加,意不意外?近日,坊间盛传“亚马逊也要搞全托管”,一时人心惶惶草木皆兵。说是消费品行业的价值链可分为10个环节:创意、设计、研发、制造、定价;营销、交易、仓储、配送、售后,前5节归品牌商(卖家),后5节归零售商(平台)。对应到亚马逊是交易和仓配,如今的“全托管”其实管的就是后面的6节,未来有可能再往前延伸(例如“平台专供”商品)。理论上,吃掉的甘蔗节越多利润越大,但海外国情不同,会遭遇“质量-价格-合规”的三角悖论:质量极好、价格极低、监管合规的商品,理论上在亚马逊是不存在的,如果存在,那必定有一方利益在受损。就好比你不可能把三角形的3个角同时朝上,最多兼顾两个放弃一个。

以亚马逊这样的霸主体量,需要的恰是维持“质量-价格-合规”的三角平衡。对其来说“全托管”比VC更复杂,要砸掉多年招牌,让出一片空白市场,重新对接海量新供货商,还得冒着被各国反垄断机构「亲切问候」的风险,在商言商,这并不是个划算的买卖。况且,国外消费降级、国内产能过剩总会过去,亚马逊坚持了29年的长期主义,轻易就改弦更张,有些荒唐。反而是亚马逊近日开放的邮件促销和品牌定制促销,更符合其一贯的谨慎风格。在二季度报里,亚马逊强调了“四大原则”:以客户为中心而非以竞争对手为中心、热衷创新、追求卓越、长期主义。

无论是亚马逊、Shopify、全托管,平台模式没有高低优劣之分,只有不同维度的供应链区别,因此没必要被制造焦虑,好产品+好物流,任何时候都是跨境电商的制胜王道。 返回列表