鸡鸣见日升:乐观看待2023年跨境电商旺季,海外仓物流更具稳定优势

2023.07.28

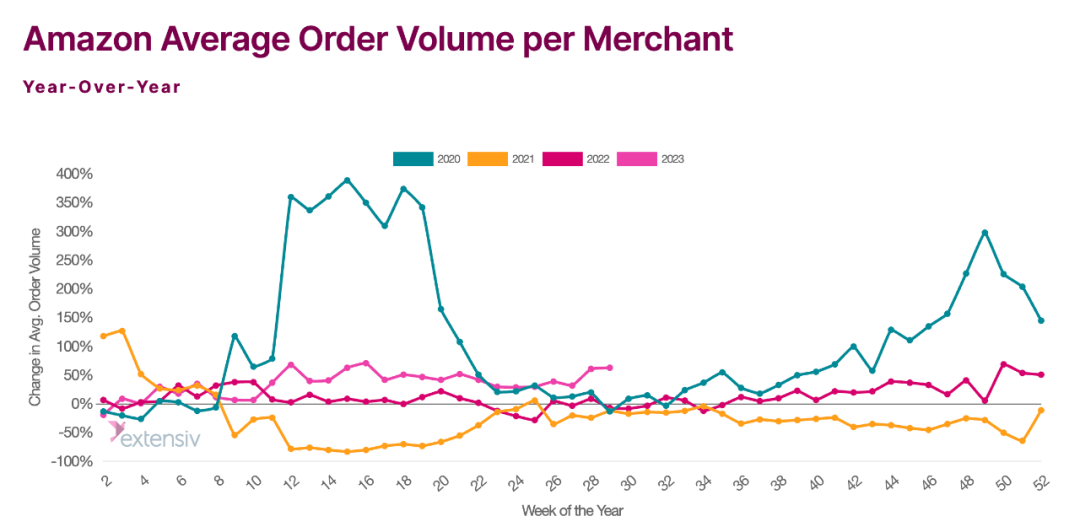

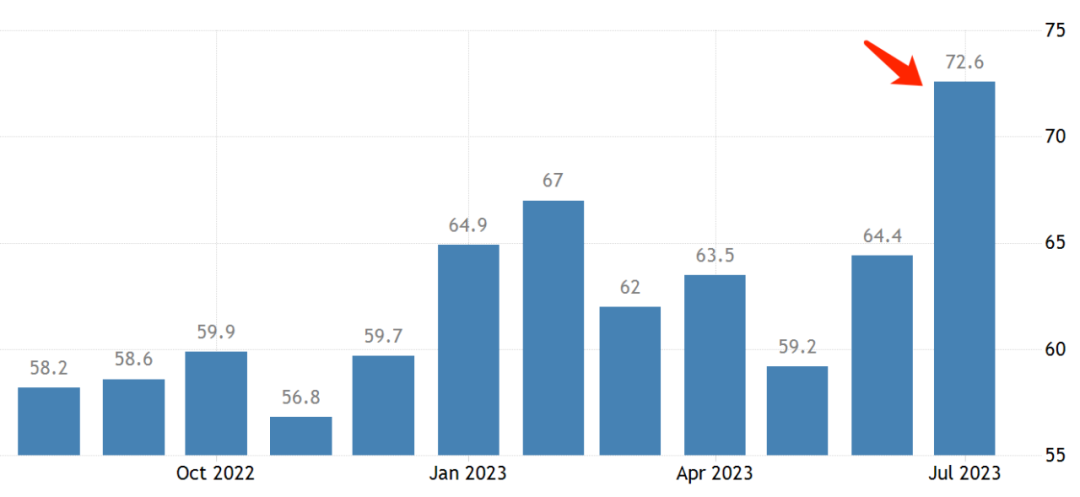

四年四个样子,跨境电商完整展示了一个“繁荣-衰退-萧条-复苏”的经济周期。2020年大浪滔天,2021年热潮消退,2022年出现了一段平静期,美国电商销售额仅增长8.6%,2009年以来“最差业绩”。但随着疫情后时代买家消费趋于稳定,意味着跨境电商行业“至暗时刻”已熬出头,2023年回归常态、稳定复苏。其中美国市场的复苏尤为惊喜,今年有望恢复两位数增长,这脚油门持续踩到2027年;此外,电商占零售的份额将首次实现15%的突破。跨境电商将在2023年旺季正式进入「复苏阶段」,烈火复燃,旺季复旺,具体依据和趋势如下。根据Extensiv数据,作为电商平台和独立站的代表,Amazon和Shopify上半年的每周订单增速,基本都碾压前两年,呈快速复苏之势。尤其是亚马逊3月份以来的单量增速,远超前两年表现,且后半年势头继续上扬。如果换成抛物线图表,今年就是“U”形谷底之后的爬坡阶段。或许目前的复苏还有限,但至少排除了此前“L”形增长的担忧,开始向上生长就是希望。Adobe数据,7月Prime Day大促期间,美国零售网站访问量突破1万亿次,SKU数量达到1亿个,两天总销售额127 亿美元,比2022年(119亿)增长6.1%,创下Prime Day历史新纪录,创下亚马逊最高单日销售记录。虽说和国内的双11、618一样,大促有“囤货”和“清库存”之嫌,且要考虑品类和降价因素,不能“唯销售额”论,但买家的消费热情是实实在在回来了:一是Prime Day中6.5%订单使用BNPL(先用后付),创造9.27亿美元的收入,比2022年增长了20%。“超前消费”旺盛是旺季的好兆头,反映买家对未来的信心在增长,而美国7月消费者信心指数来到72.6,从去年6月至今一直在上涨。二是大部分买家后半年将“接着奏乐接着舞”,Digital 360调查显示,48%买家Prime Day消费额超过去年,且79%买家计划在年底假日购物季花更多钱。

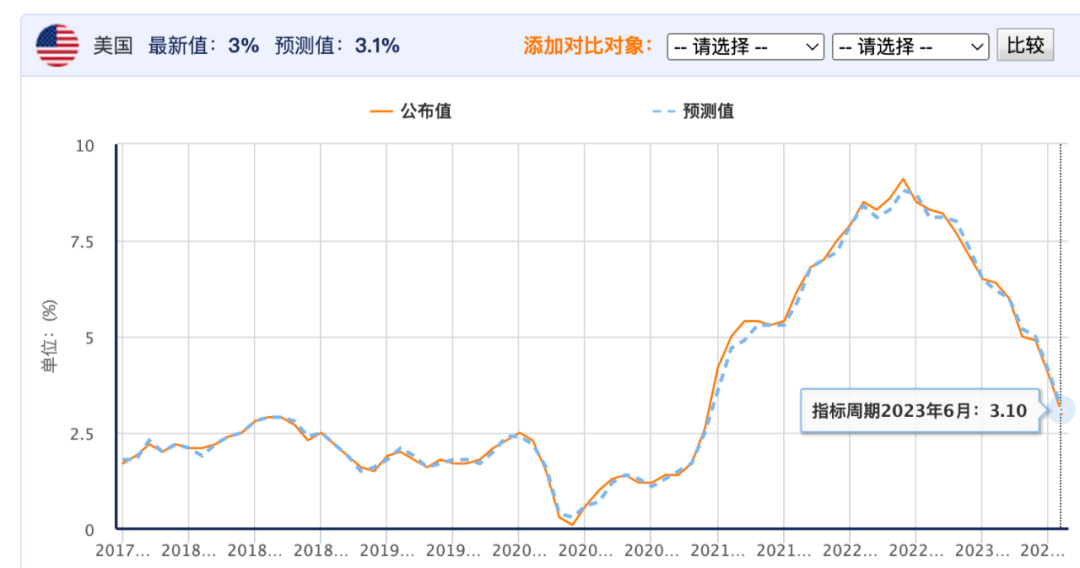

预计到2024年,美国14岁以上的跨境买家(不含FBA仓发)将达到7200万,较2019年增长近25%,占总人口24.8%,从这个比例来看,还比中国的23.4%高一点。据ESW调查,2022年千禧一代(80后)和Z世代(95后)已占到美国跨境买家的近 80%。相比他们的父辈,新生一代对跨境电商的接受度明显更高,而且购物决策更容易受社交媒介影响,比如短视频和直播,会员日期间#Prime Day话题点击量在TikTok达到4亿,且几乎一年翻一倍。从国内出口端数据来看,饱受高库存和高通胀之苦的外贸,在疲敝之冬后迎来复苏之春。7月海关数据显示,今年上半年外贸出口总值11.46万亿,较去年同期增长3.7%。其中跨境电商出口额8210亿元,同比增长19.9%。虽说有去年基数较低的原因,但近20%的增幅,本身就直观反映了行业的复苏。欧美高通胀带来的“外需不振”和“库存高企”是行业疲敝的内外因素,如今都在好转:例如美国6月CPI已实现12个月连降,回到“3%时代”;经过两年的痛苦去库存,商业库存整体已回落到疫情前水平。 根据eMarketer机构6月最新预测,今年假日购物季美国销售额有望达到2537亿美元,同比增长11.3%,恢复两位数增速,甚至超过2021年同期。7月26日最新消息,国际货币基金增长将2023年全球GDP增长预期从4月份的2.8%上调至3%;预计美国GDP增速为1.8%,比此前预期提高0.2%。Global-e的一项调查显示,近50%受访者将“价格”列为跨境购买的主因;物价上涨也削弱了买家对品牌的忠诚度,调研中86%买家表示,通胀促使他们购物时青睐更划算的商品。我们常郁闷行业内卷,在消费降级年代,「低价走量」也是买家用脚指头的投票结果。以出海四小龙为代表的“全托管服务模式”,将在2023年旺季首次踏足跨境电商领域,这种与传统平台和独立站完全不同的第三种供应链整合模式,将行业竞争格局带入一个新的时代,如风乍起,吹皱一池春水,风云再激荡,还有待观察。5月以来,美元对人民币汇率一直在7.0以上,一度来到7.2,强势美元不仅有利于卖家结汇,而且对美国消费者是件好事,相当于花更少的钱、买更多的东西,有利于刺激他们旺季增加消费。7月26日夜,美联储小幅加息25个基点,在市场预料之内,并未引起太大波澜。预计后半年再加息1次,继续维持美元升值,市场对美国经济前景更乐观。上半年不少大卖在财报中表示,利润上涨的部分原因来自物流成本尤其是头程价格回落。6月以来,美线集运价格集体上涨,近日上海-美西逼近2000美元,并有继续涨价之势。船公司近日也纷纷上调8月欧洲路向FAK费率,并加收旺季附加费,熟悉的涨价潮扑面而来。根据卖家观望心态和黑五备货日期推断,预计8月还将迎来一波备货高峰。Global-e近日调查报告,44%美国买家会因运费太贵而放弃购买,41%会因为“交货时间过长”而离开,物流可能比过去任何一个旺季更受买家重视。考虑到今年欧美罢工跟秦末农民起义一样风起云涌,仓配运力可能供给不稳,本土海外仓发更具稳定和时效优势。

根据eMarketer机构6月最新预测,今年假日购物季美国销售额有望达到2537亿美元,同比增长11.3%,恢复两位数增速,甚至超过2021年同期。7月26日最新消息,国际货币基金增长将2023年全球GDP增长预期从4月份的2.8%上调至3%;预计美国GDP增速为1.8%,比此前预期提高0.2%。Global-e的一项调查显示,近50%受访者将“价格”列为跨境购买的主因;物价上涨也削弱了买家对品牌的忠诚度,调研中86%买家表示,通胀促使他们购物时青睐更划算的商品。我们常郁闷行业内卷,在消费降级年代,「低价走量」也是买家用脚指头的投票结果。以出海四小龙为代表的“全托管服务模式”,将在2023年旺季首次踏足跨境电商领域,这种与传统平台和独立站完全不同的第三种供应链整合模式,将行业竞争格局带入一个新的时代,如风乍起,吹皱一池春水,风云再激荡,还有待观察。5月以来,美元对人民币汇率一直在7.0以上,一度来到7.2,强势美元不仅有利于卖家结汇,而且对美国消费者是件好事,相当于花更少的钱、买更多的东西,有利于刺激他们旺季增加消费。7月26日夜,美联储小幅加息25个基点,在市场预料之内,并未引起太大波澜。预计后半年再加息1次,继续维持美元升值,市场对美国经济前景更乐观。上半年不少大卖在财报中表示,利润上涨的部分原因来自物流成本尤其是头程价格回落。6月以来,美线集运价格集体上涨,近日上海-美西逼近2000美元,并有继续涨价之势。船公司近日也纷纷上调8月欧洲路向FAK费率,并加收旺季附加费,熟悉的涨价潮扑面而来。根据卖家观望心态和黑五备货日期推断,预计8月还将迎来一波备货高峰。Global-e近日调查报告,44%美国买家会因运费太贵而放弃购买,41%会因为“交货时间过长”而离开,物流可能比过去任何一个旺季更受买家重视。考虑到今年欧美罢工跟秦末农民起义一样风起云涌,仓配运力可能供给不稳,本土海外仓发更具稳定和时效优势。 对卖家而言,物流配套服务不再是“人无我有”,而是“人有我优”的竞争阶段,商流走完红利阶段,物流的稳定和质量优先级高于价格。七月盛夏,亦是跨境电商之春,尽管仍面临诸多不确定因素,但走完这一轮枯荣周期,行业基本重归稳定增长的阶段,走出“浮云遮望眼”,迎来“鸡鸣见日升”。

对卖家而言,物流配套服务不再是“人无我有”,而是“人有我优”的竞争阶段,商流走完红利阶段,物流的稳定和质量优先级高于价格。七月盛夏,亦是跨境电商之春,尽管仍面临诸多不确定因素,但走完这一轮枯荣周期,行业基本重归稳定增长的阶段,走出“浮云遮望眼”,迎来“鸡鸣见日升”。 返回列表