仓造未来丨2026谷仓海外仓全球人才招聘职等你来

2026.05.15

2022.05.31

2022年5月27日,在深圳百晓网举办的“第五届跨境物流趋势峰会”上,纵腾集团副总裁李聪先生开场做了题为《后疫情时代的跨境生态周期进化之路》的深度分享。

本文内容来自峰会现场演讲节选,受篇幅限制,仅针对演讲中的“海运物流和卖家出货”部分扩展解读,希望对您有所参考和帮助。

分享丨李聪

内容丨纵腾内容团队

2021年行业经历了海运价格创纪录的高价后,很多跨境电商卖家压力山大,面对2022年稍回落平稳的海运价格,仍然心有余悸,举棋不定。

一则担心运价会不会继续跌,现在出货,是不是成本没有优势;或担心随着形势缓和,运价重新爬上高位,错过目前难得8000美元左右的平稳期。纠结这两种预期的卖家非常普遍。

要想解开这个纠结,必须从2021年说起——当时的卖家是受制于“高运价”,还是被“海运高差价”带入被动?

一、“零售巨头长协价优势稳压跨境卖家”

2021年,海运市场价格是最具有投机性波动的一年。

类似沃尔玛这类的大型零售企业,他们经历了2020年的疫情带来的零售高涨行情,最大的问题就是缺货,于是他们接受了船公司3000美元左右的长协价,希望能够保住舱位,避免缺货带来的销售损失。

后来,在2021年出现了苏伊士运河搁浅事故后,整个国际海运价飙升。

苏伊士运河搁浅事故

没有长协价的出口商,包括各类卖家一柜难求,大型卖家稍有优势的,可以拿到8000-13000美元的柜子,但是大多数的中小卖家拿到柜子就要15000美元以上了,甚至高峰期还出现20000美元以上的天价。

同时,跨境电商市场2021年也遭遇了“滑铁卢”,市场销售远低于2020年的销售增速。这时候,卖家很容易把库存滞销、价格没有竞争力归咎于2021年的高运价。

其实仔细分析,就可以发现,卖家真正的压力来自出海伊始的海运价差。

特别是家居类商品,体积庞大,海运费占比高,一万多美元的运价跟线下零售企业三千美元的运价,根本无法相比,就是在出货的时候,卖家成本已经失去了优势;

而线下大型零售企业享受3千美元带来的成本优势,稳稳压住不涨价,导致电商企业无法通过涨价来转移海运成本,否则价格就超过线下,怎么有销量?

二、2022“优势天平转向跨境电商企业”

但是基于早出货,锁定低运价的线下大型零售企业由于大量备货,去年又遭受了四十年来史无前例的高通胀,导致销售增长不及预期,部分类目库存压力开始显现。

美国五大零售企业2021年库存/销售额同期增长情况

数据来源:根据各家财报数据整理

在今年春节前疯狂出货后,3月份开始订单和出口量均有所下降,导致目前运价回落到7500-8000美元左右,甚至某些航线还低于长协价。

鉴于此,三大联盟已经祭出了2020年初“压缩运力保价”的策略(THE -33%;Ocean-37%;2M-39%)。

FBX全球集装箱运价指数(美元)

数据来源:FBX

在这种情况下,笔者认为优势的天平已经慢慢转向跨境电商企业。

1、长协价与市场价差距缩小,跨境电商企业灵活优势凸显。

2021年跨境电商的很大一部分成本压力来自不同主体的海运差价,而现在的海运价已经与长协价持平,甚至还低于长协价。

所以,跨境电商企业在又重新在海运成本跟零售巨头回到一条起跑线上,其灵活的优势又得以体现。

2、大型零售企业依仗去年3000美元优势不涨价的压力已经有了微妙的变化。

二季度到三季度,大型零售企业在某些高库存的类目上有可能进行降价促销。但是随着更多8000美元运价的货物到港,大型零售商提价的可能性也在下半年逐步加大,特别是秋季旺季之后的商品。

所以这时候,跨境电商出口按照长协价的价格走货,至少可以跟大型线下企业有一样的成本结构,成本竞争有了机会。

3、未来海运价降价的空间存在,但不会一蹴而就。

根据国际海事组织(IMO)的船舶减排目标,2030年5000吨以上船舶排放二氧化碳目标是要减排40%,2023年之后要采用市场手段加快减排。

所以未来几年,船公司淘汰旧船的动力非常强。2021年全年船舶拆解量为1.2 万TEU,仅占超龄船舶的4%,因为活久见的行情让船公司放弃了2021年淘汰计划,把超期船舶投入热门航线,但是由于航线周转速度下降,有效运力增加并不大,导致卖家普遍无感。

二季度货量下跌后,三大船公司联盟已削减了1/3运力,如果运价进一步下跌,船公司仍有足够的旧船空间去继续削减运力保长协价,让即期价不会跌得太离谱。

而且船公司近两年需要把去年本就要“退役”的船只停运,叠加碳排压力下置换环保节能型新船的采购成本,最终都会反映在运价上,维持一定的高运价对未来几年的运营有至关重要的作用。

此外,根据克拉克森研究最新研究显示,预计2022年中国海运进口将下降 2%,而出口将保持平稳,集装箱贸易量增速下调至 1.3%,但班轮业仍面临严重拥堵。

综上来看,要降价也是逐步往下降,不能一蹴而就,而且市场价降价,对跨境电商卖家的比较优势反而更加明显了。

4、海运涨价的可能性比去年下降很多。

如果没有重大的事件影响物流正常运转,如大规模的码头罢工,或者关键环节出现堵点,运价大规模的暴增可能性不大,零售市场库存增速太快也一定程度抑制了运价上涨空间。

经历了2020年缺货,2021年补库存,2021零售企业库存增速过快,减库存有可能成为线下零售企业某些类目的主旋律,尽管不同类目有不同境遇,至少占用大量体积的家具行业短时间大量补库存的机会很小,就会让海运货量增长失去一个主要类目。

同时东南亚等地出口开始恢复,货源地分散也导致中国出口的货量逐步恢复以前正常的水平,缓解了码头、货车的压力,海运暴涨的可能性大为降低。

只要市场价在长协价上10-20%范围内,电商还是具备一定的优势。

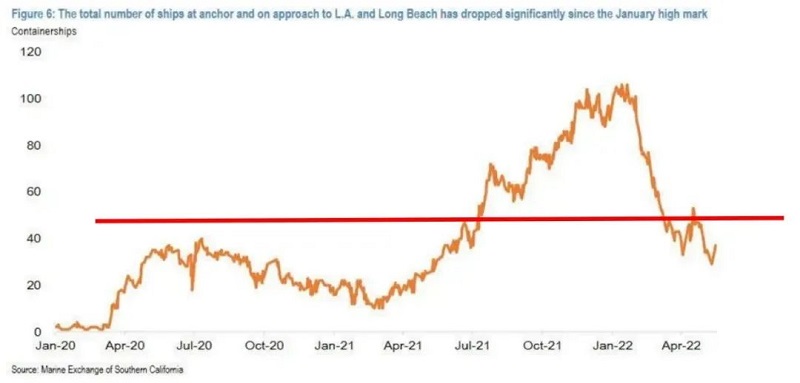

洛杉矶及长滩港拥堵船只数量

图源:Marine Exchange of southern california

正如摩根大通最新的供应链拥堵监测报告所示,停靠和接近洛杉矶及长滩的船只数量在一月份达到高点,并且现在已经回到了疫情初期的水平。

综上所述,2022年对跨境电商企业来说,已经逐步脱离了海运价格的真正威胁,加上人民币汇率加持,开始出现有利的成本空间。

零售市场也出现结构性机会。虽然部分类目可能会出现打折促销,降低库存,部分类目维持,但是得益于疫情解封,部分户外旅游、美妆等类目消费有很好的消费预期,这就需要卖家根据各自不同品类灵活把握。

祝愿跨境电商卖家把握机遇,在下半年旺季中有所斩获!